Μετά το πρώτο σοκ της ανακοίνωσης του νέου φορολογικού νομοσχεδίου για εκατοντάδες χιλιάδες ελεύθερους επαγγελματίες στις αρχές της περασμένης εβδομάδας, όπου καθιερώνεται ελάχιστο εισόδημα πάνω στο οποίο θα επιβάλλονται οι ισχύοντες φορολογικοί συντελεστές, ήδη φορείς αλλά και παράγοντες της αγοράς καταγράφουν τα αγκάθια εκείνα που φέρνουν μεγάλες επιβαρύνσεις και οδηγούν σε οριζόντια επιβάρυνση επί δικαίους και αδίκους, δηλαδή επί φοροφυγάδων και συνεπών φορολογουμένων – επαγγελματιών.

Κεφαλικός φόρος

Το βασικό επιχείρημα του υπουργείου Οικονομικών, για να φέρει αυτό το νομοσχέδιο και να επιβάλει ουσιαστικά κεφαλικό φόρο σε 473.000 ελεύθερους επαγγελματίες που δηλώνουν εισοδήματα χαμηλότερα από την ελάχιστη αμοιβή που καθιερώνει, είναι το γεγονός ότι σήμερα το 71% των ελεύθερων επαγγελματικών εμφανίζει εισόδημα κάτω από 10.920 ευρώ, δηλαδή χαμηλότερο από τον κατώτατο μισθό.

Επίσης, σύμφωνα με τα στοιχεία, οι μισοί ελεύθεροι επαγγελματίες (ποσοστό 47% επί του συνόλου) πληρώνουν φόρο έως 1.000 ευρώ το χρόνο και το 27% πληρώνει από 1.000-3.000 ευρώ.

Με το νέο σύστημα η κατάσταση αλλάζει δραστικά σύμφωνα με το υπουργείο Οικονομικών καθώς μέχρι 1.000 ευρώ θα πληρώνει το 17%, ενώ διπλάσιοι σε σχέση με πριν (δηλαδή το 54% του συνόλου) θα πληρώνουν από 1.000 έως 3.000 ευρώ.

Ενδεικτικό της φορολογικής επιβάρυνσης που θα υποστούν οι 473.000 ελεύθεροι επαγγελματίες – που κατά το υπουργείο Οικονομικών φοροδιαφεύγουν από τη στιγμή που αποφασίζει να τους επιβάλει ελάχιστο εισόδημα – είναι το γεγονός ότι κάθε χρόνο θα πληρώνουν πρόσθετους φόρους 874 εκατ. ευρώ.

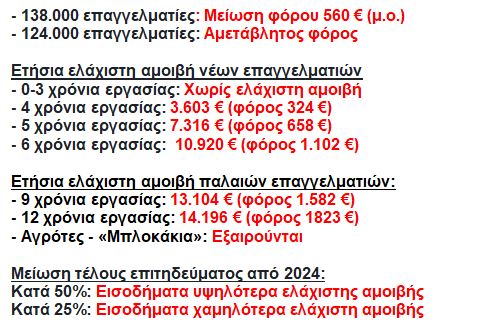

Πλέον θα τους επιβάλλεται φόρος επί ενός εισοδήματος που δεν θα προκύπτει από τα παραστατικά – τιμολόγια που έχουν εκδώσει, αλλά από ένα ελάχιστο εισόδημα που το κράτος το προσδιορίζει σε ετήσια βάση στα 10.920 ευρώ (780 ευρώ επί 14 μήνες) και θα απαιτεί από όλους έναν ελάχιστο φόρο 1.102 ευρώ. Εξαιρούνται από αυτή τη διαδικασία οι αγρότες και τα «μπλοκάκια» καθώς επίσης και όσοι είναι μέτοχοι σε ΙΚΕ, Ο.Ε., Ε.Ε., ΕΠΕ, ΑΕ.

Φορολόγηση αγροτών – ελάχιστο εισόδημα

Ωστόσο, υπάρχουν πληροφορίες ότι σε δεύτερη φάση το υπουργείο Οικονομικών μελετά να επιβάλει αυτό το ελάχιστο εισόδημα και σε συγκεκριμένες κατηγορίες αγροτών, καθώς τα στοιχεία που έχει η Ανεξάρτητη Αρχή Δημοσίων Εσόδων δείχνουν ότι και η συγκεκριμένη κατηγορία φορολογουμένων δηλώνει εξαιρετικά χαμηλά εισοδήματα, πολύ πιο κάτω από τους ελεύθερους επαγγελματίες.

Η φορολόγηση σε παντρεμένα ζευγάρια

Ένα άλλο μεγάλο αγκάθι είναι το γεγονός ότι μπορεί σε παντρεμένο ζευγάρι ο ένας σύζυγος να έχει πολύ μεγάλα εισοδήματα και ο άλλος να μην ασκεί σε καθημερινή βάση το ελευθέριο επάγγελμα που έχει δηλώσει στην εφορία και συνεπώς να δηλώνει χαμηλά εισοδήματα. Ακόμη και σ’ αυτή την περίπτωση θα επιβληθεί στο σύζυγο ελεύθερο επαγγελματία που δηλώνει χαμηλά κέρδη από ελευθέριο επάγγελμα, την ελάχιστη αμοιβή των 10.920 ευρώ.

Έτσι, με το νέο σύστημα φορολογίας, όποιος ελεύθερος επαγγελματίες δηλώνει ετήσια εισοδήματα – κέρδη κάτω από τον κατώτατο μισθό νεοπροσλαμβανόμενου στον ιδιωτικό τομέα, δηλαδή 780 ευρώ/μήνα Χ 14 μήνες = 10.920 ευρώ, τότε θα καλείται να πληρώσει φόρο σαν να είχε ετήσιο εισόδημα τουλάχιστον αυτό το ποσό.

Σε περίπτωση που κάποιος έχει κάνει έναρξη εργασιών πριν αρκετά χρόνια, τότε για κάθε τριετία πέραν της αρχικής θα προσαυξάνεται αυτό το ελάχιστο εισόδημα κατά 10% με ανώτατη προσαύξηση 30%. Το ίδιο θα συμβαίνει ανάλογα το συνολικό κόστος μισθοδοσίας που καταβάλει σε περίπτωση που απασχολεί έναν ή περισσότερους εργαζόμενους. Πάντως, κατά τον υπολογισμό της ελάχιστης αμοιβής, λαμβάνονται υπόψη τυχόν εισοδήματα από μισθωτή εργασία του αυτοαπασχολούμενου.

Πραγματικά εισοδήματα

Αξίζει να τονιστεί ότι το νέο σύστημα αφορά τα εισοδήματα που θα αποκτηθούν εφέτος και θα δηλωθούν το 2024. Κατά συνέπεια το υπουργείο Εθνικής Οικονομίας και Οικονομικών πιέζει κατά κάποιο τρόπο τους επαγγελματίες το τελευταίο δίμηνο του έτους να εμφανίσουν από μόνοι τους τα πραγματικά εισοδήματα που εισπράττουν για να μην χρειαστεί να τους επιβληθεί φόρος βάσει του νέου τεκμαρτού προσδιορισμού και το βασικότερο για να μην μπουν στο διευρυμένο δείγμα ελέγχων που θα πραγματοποιήσει η Ανεξάρτητη Αρχή Δημοσίων Εσόδων.

Το τέλος επιτηδεύματος

Το υπουργείο Εθνικής Οικονομίας και Οικονομικών, για να «χρυσώσει το χάπι» των νέων επιβαρύνσεων που επιβάλλει στους ελεύθερους επαγγελματίες, φέρνει νωρίτερα τη σταδιακή κατάργηση του τέλους επιτηδεύματος. Συγκεκριμένα, το εν λόγω τέλος μειώνεται άμεσα από το 2024 κατά 50% για όσους δηλώνουν πραγματικά εισοδήματα υψηλότερα από την ελάχιστη αμοιβή, ενώ όσοι δηλώνουν εισοδήματα χαμηλότερα από την ελάχιστη αμοιβή, θα έχουν μείωση του τέλους επιτηδεύματος κατά 25 %. Το τέλος επιτηδεύματος θα καταργηθεί πλήρως σε ορίζοντα διετίας.

Πάντως, είναι τέτοια η εισπρακτική σφοδρότητα του μέτρου που ακόμη και αν καταργηθεί το τέλος επιτηδεύματος πάλι το κράτος θα εισπράττει σημαντικά ποσά κάθε χρόνο που υπολογίζονται σε 606 εκατ. ευρώ από 874 εκατ. ευρώ που είναι ο αρχικός σχεδιασμός. Σημειώνεται ότι λόγω της τεκμαρτής αύξησης των εισοδημάτων οι ελεύθεροι επαγγελματίες θα χάσουν συνολικά 100 εκατ. ευρώ από τη χορήγηση επιδομάτων (τέκνων, στέγασης, ελάχιστο εγγυημένο κτλ.) τα οποία θα μοιραστούν στους πραγματικούς δικαιούχους.

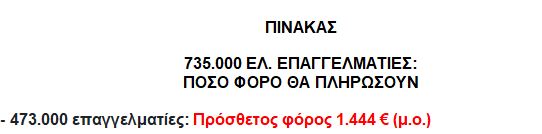

Με την υλοποίηση των νέων μέτρων, σε σύνολο 735.320 ελεύθερων επαγγελματιών, οι 138.000 θα έχουν μείωση της φορολογικής επιβάρυνσης κατά 560 ευρώ κατά μέσο όρο ο καθένας, οι 124.000 δεν θα έχουν επιβάρυνση ή ελάφρυνση και οι 473.000 θα πληρώσουν μεγαλύτερο φόρο, κατά μέσο όρο 1.444 ευρώ ο καθένας.

Ποιοι εξαιρούνται

Το τεκμήριο της ελάχιστης αμοιβής είναι μαχητό. Μπορεί να αμφισβητηθεί από τον φορολογούμενο εφόσον μπορεί να αποδείξει με βάση πραγματικά στοιχεία (λόγοι ανωτέρας βίας, στρατιωτική θητεία, νοσηλεία, κ.λπ.) ότι τα κέρδη του ήταν λιγότερα.

Επίσης, προβλέπεται μείωση της ελάχιστης αμοιβής στις εξής περιπτώσεις: στους ελεύθερους επαγγελματίες με αναπηρία ίση ή μεγαλύτερη του 80% (μείωση 50%) και σε εκείνους που ασκούν δραστηριότητα και έχουν την κύρια κατοικία τους σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά κάτω από 3.100 κατοίκους (μείωση 50%).

Ειδικά οι ελεύθεροι επαγγελματίες με νεοσύστατη επιχειρηματική δραστηριότητα τα τρία πρώτα χρόνια απαλλάσσονται πλήρως από την ελάχιστη αμοιβή. Για τον τέταρτο χρόνο θα ισχύει μείωση της ελάχιστης αμοιβής κατά 67 % και για τον 5ο χρόνο κατά 33%.

Παράδειγμα

Έστω αυτοαπασχολούμενος που έχει κάνει έναρξη εργασιών πριν από 15 χρόνια και δήλωσε το 2022 εισόδημα 1.500 ευρώ. Με την εφετινή φορολογική δήλωση πλήρωσε φόρο 135 ευρώ και 650 ευρώ τέλος επιτηδεύματος (σύνολο 785 ευρώ). Με το νέο σύστημα το ελάχιστο εισόδημα που θα πρέπει να έχει αποκτήσει κατά το τρέχον έτος είναι 14.196 ευρώ (10.920 ελάχιστο εισόδημα συν 30% για τα χρόνια που εργάζεται) και θα επιβαρυνθεί το 2024 με την υποβολή της φορολογικής δήλωσης με φόρο κλίμακας 1.823 ευρώ συν 487,5 τέλος επιτηδεύματος, σύνολο 2.310,5 ευρώ. Κατά συνέπεια για τον συγκεκριμένο επαγγελματία προκύπτει πρόσθετη επιβάρυνση μέσα σε ένα χρόνο 1.525 ευρώ.

{kind=link}